西方发达国家债市正经历着剧烈的重新定价——以一种并不积极的方式。

美国长债因通胀预期而突破红线,英债受困于Z府开支忧虑和首相斯塔默离职危机。而日本的问题是财政可持续性担忧的加剧:

知情人士透露,日本首相高市早苗正在编制追加预算。消息令市场颇感意外,因为内容与财务大臣片山皋月数周来否认追加预算的立场形成巨大反差。

据悉,此举旨在缓解中东冲突推高商品成本所带来的冲击,行动重点聚焦于为紧急救济措施提供资金。

消息刺激日本30年期国债收益率在周一(5月18日)稍早突破4%,创下1999年开始发行以来的最高水平;

10年期日债收益率近期波动

作为市场基准的10年期债收益率也一度达到2.77%上方的近30年高位。市况背后,投资者可能形成“跷跷板”式的担忧逻辑:

即财政补贴有助限制汽油上涨,降低通胀风险,但同时会破坏财政可持续力。

主流资金偏向境内

日本债市的历史性动荡,促使一些主流资管人对全球机构投资流动的转向做出重大押注。

前者观点认为,日本增量资金不会再继续流向美国国债或者企业债,而是会在日本国内建立配置。

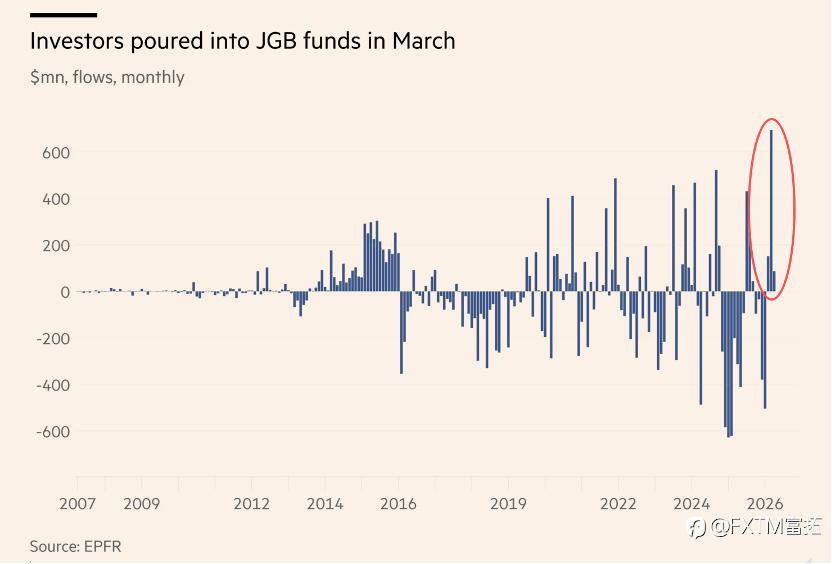

基金资金流和资产数据提供商EPFR的统计也发现,3月份全球投资者向日本主权债券基金投入约7亿美元,规模创下历史记录。

日债基金净流入在3月激增 来源:EPFR、FT.com

虽然日本央行今年尚未加息,但国债收益率的上行趋势正在“邀请本地资金把钱带回家”,有望助力长期承压的日元汇率缓慢走强。

另外,如果美国信贷市场因为地缘风波升级,或者出现私募信贷暴雷等风险事件,这种潮流可能在短期内强化。

海外投资加速汇回

另一股力量来自已投向海外的资金。几十年来,日本机构投资者一直是欧美国债和公司债券的最大买家之一。

在日本国债收益率偏离长期基准的情况下,日本资本的回流动力可能会非常强。

全球最大的养老基金,日本Z府养老金投资基金(资产约为1.8万亿美元)已在重新评估其债券配置。

如果该基金或类似的大型机构哪怕只是引导一小部分外国债券投资回流至日本债市,处在资金流下游的美、欧债市就多半会因资金流出而承压,收益率上行的态势将加剧。

但是这种比差效应造成的收益率上涨并不能增加汇率本身的吸引力。

历史潮流难以扭转?

不过加拿大皇家银行却并不认同“看涨日元”的观点。

该行策略师称,尽管日债收益率上升表面上为投资者带来更高回报,但过去一年内日本投资者仍净买入价值500亿美元的外国债券。

问题在于,高市已明确了增加财政支出的想法;因此在买家没有新增的情况下,供应的增加会让市场更加松弛。

这种供需动态本身会逼迫收益率提高,如果债市投资者判断收益率会涨,那么他们会等更高的收益率出现时再采取行动。

而在日本央行不再充当日债主要买家的情况下,债市波幅因市场力量影响而加大,可能会是未来常态。

日股吸引受到挤压

另一个不可忽略的剧变是,10年期日债收益率已明显高于东证指数成分股2.3%的股息率。

单纯从这一对比来看,债券市场的吸引力已超过股市。

在霍尔木兹海峡持续中断导致全球经济面临重大变数的情况下,日债避风港角色可能受到资金追捧。

这使得投资者“由股转债”的猜想显得合理。

但由于上市公司可能受益于产品的全面“涨价”,在日本经济进入以通胀驱动的名义扩张阶段时,日股仍有吸引力。

除非日债收益率达到更接近美国同类品种的水平,否则资金大搬家的现象不会轻易一蹴而就。

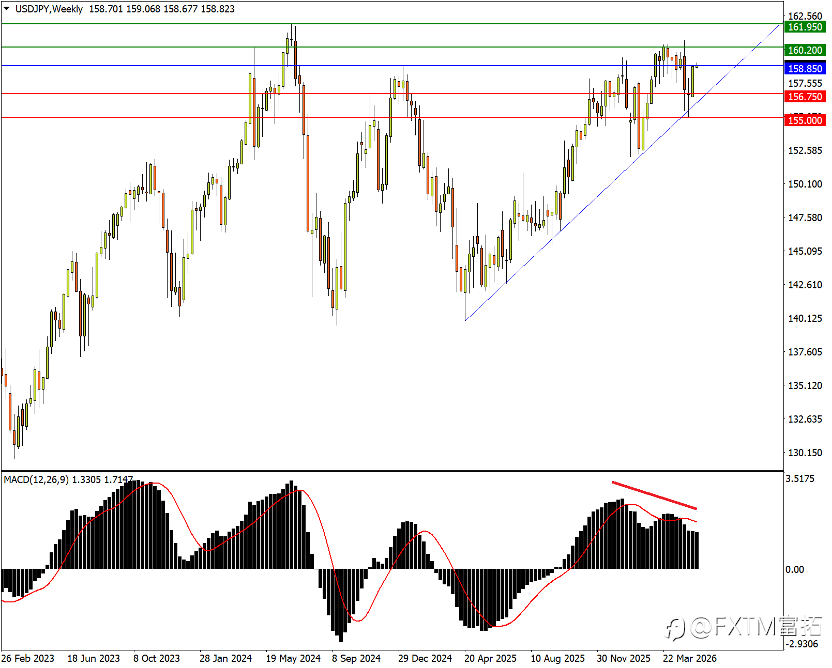

美元/日元(USDJPY)走势分析

美日周线图能更清晰地反映市场境遇:

USDJPY Weekly 来源:FXTM富拓MT4平台

去年4月起涨势下轨之前再次成功抵御干预力量的打压,更高低点的出现助推汇价重新升向今年1月高点158.85,24年4月高点160.20等阻力。

但是在MACD指标出现背离压力的情况下,干预阴影的存在让市场上攻始终布满荆棘。

如果回撤跌破去年11月高点156.75以及本月低位155.00,汇价中期涨势恐难以为继。

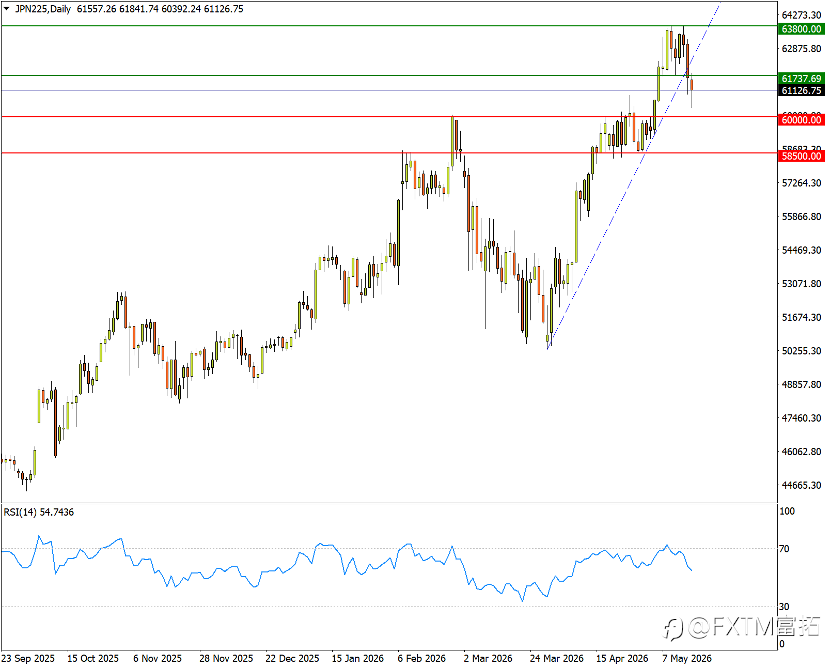

日经指数(JP225)走势分析

中东冲突以及财政问题等担忧,叠加芯片等热门板块的冷却,令日经指数脱离历史高位。

JP225 Daily 来源:FXTM富拓MT4平台

在最新陡峭升势下轨跌漏的情况下,下方六万关口(2月前高)得失就显得格外重要。

失守将令多头由攻转守,后续支撑可关注2月中旬高点/4月下旬低点镜像位58500。

另一方面,纵然升势松动,但毕竟市场上升常态依旧完好。只要回到5月12日低点61750上方,挑战新高的势头即可重塑。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发